#237 石川ら(2008)を拡張した機械器具製造業部門の重量単価の推計

投稿#234と#235において、以下の先行研究の追試験とその結果を検証してきました。

続く投稿#236において、石川ら(2008)の方法を他の機械器具産業部門に拡張し、拡張の是非を部門ごとに検討しました。その結果、拡張に適していない産業部門(列)が明らかになりました。

今回の投稿は、投稿#236で拡張の適用が可能であると判断した産業部門(列)における重量原単位(重量単価)を推計し、結果の妥当性について考察を行っていきます。

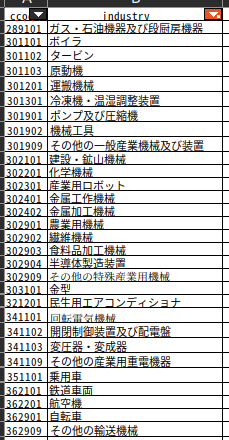

重量原単位の推計対象とした部門(列)

表237-1に挙げた部門(列)が、今回の重量原単位の推計対象となります。

表237−1 推計の対象とした部門(列)

重量原単位の推計

推計方法の詳細は、投稿#234をご参照ください。

推計結果と橘ら(2012)との比較

先ほど推計を行ったのは、基本分類単位での重量原単位となります。推計結果を統合小分類に統合し、以下の先行研究における2000年重量単価初期値との比較を行います。

比率(本研究での推計結果 ÷ 橘ら(2012)の平成12年重量単価初期値)を算出したところ、3212 民生用電気機器では約38.9倍、2891 ガス・石油機器及び暖厨房機器では、約5.6倍となりました。

しかし、比較対象を橘ら(2012)が推計を行った1980年・1985年・1990年・1995年・2000年の20年間における初期値及び最適値に拡張したところ、どちらの部門の重量単価ともに、過去20年における重量単価の最大値を下回っていることが確認できました。

また、上記の2部門以外では、比率が0.2倍から5倍の範囲に収まっていました。

したがって、今回の推計対象とした部門において、石川ら(2008)の手法を拡張した後、統合小分類に統合して得られる重量単価は、橘ら(2012)におけるマテリアルフロー推計に援用が可能であると判断しました。

Follow me!